您當(dāng)前的位置:檢測資訊 > 行業(yè)研究

嘉峪檢測網(wǎng) 2025-01-03 19:43

腔鏡手術(shù)機(jī)器人主要用于軟組織手術(shù),一般包括外科醫(yī)生控制臺、機(jī)械臂系統(tǒng)和三維高清影像系統(tǒng),外科醫(yī)生通過控制臺對機(jī)械臂的精準(zhǔn)操控實現(xiàn)復(fù)雜手術(shù)操作。腔鏡手術(shù)機(jī)器人是目前應(yīng)用范圍最廣泛的手術(shù)機(jī)器人,主要應(yīng)用于泌尿外科、婦科、普外科以及胸外科等多個科室。

本報告旨在對2024年國內(nèi)腔鏡手術(shù)機(jī)器人市場的規(guī)模、品牌格局、區(qū)域差異化表現(xiàn)等方面進(jìn)行全面分析,洞察市場走向。

1、整 體 市 場

| 1、市場規(guī)模

在“設(shè)備更新”等相關(guān)利好政策帶動下,2024年國內(nèi)腔鏡手術(shù)機(jī)器人銷量超100臺,同比增速高達(dá)108.51%,銷量較2023年翻一番,一舉創(chuàng)成歷史新高。

圖 1 2023 VS 2024年國內(nèi)腔鏡手術(shù)機(jī)器人銷量情況

數(shù)據(jù)來源:醫(yī)裝數(shù)勝(市場情況按銷量統(tǒng)計,下同;YOY指同比增長率)

| 2、市場格局

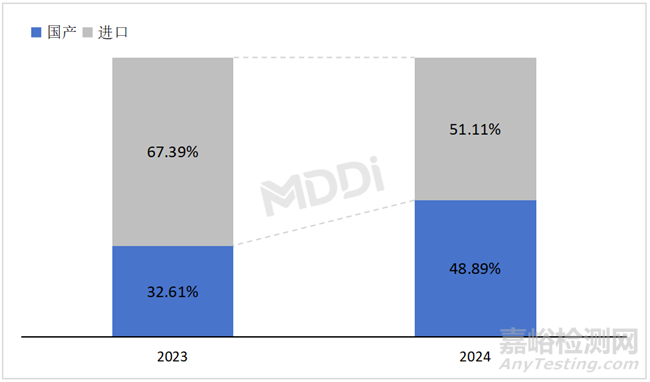

(1)國產(chǎn)化率

2024年,國內(nèi)腔鏡手術(shù)機(jī)器人市場國產(chǎn)化率猛然增長,較去年同期增加了16.28個百分點,國產(chǎn)品牌幾乎力爭半壁江山,與進(jìn)口品牌接近持平狀態(tài)。

圖 2 2023 VS 2024年國內(nèi)腔鏡手術(shù)機(jī)器人市場國產(chǎn)化率情況

數(shù)據(jù)來源:醫(yī)裝數(shù)勝

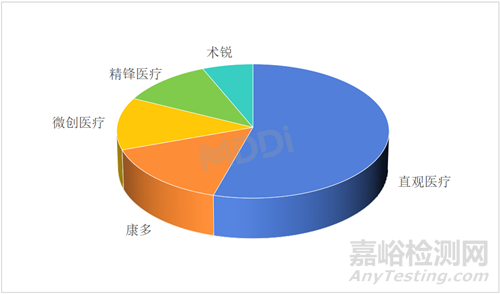

(2)品牌格局

2024年,在國內(nèi)腔鏡手術(shù)機(jī)器人市場格局生變,直觀醫(yī)療雖穩(wěn)居第一的位置,但國產(chǎn)品牌微創(chuàng)醫(yī)療、康多、精鋒醫(yī)療以及新銳品牌術(shù)銳奮然崛起且市場份額一同增加,使直觀醫(yī)療市場份額顯著減少。前四品牌直觀醫(yī)療、微創(chuàng)醫(yī)療、康多、精鋒醫(yī)療市場集中度(CR4)達(dá)到94%,市場競爭愈演愈烈。

而在縣級醫(yī)院市場,幾乎被微創(chuàng)醫(yī)療、精鋒醫(yī)療、術(shù)銳、康多等國產(chǎn)品牌所占領(lǐng)。

圖 3 2023 VS 2024年國內(nèi)腔鏡手術(shù)機(jī)器人各品牌市場份額

數(shù)據(jù)來源:醫(yī)裝數(shù)勝

從平均單價來看,在國內(nèi)腔鏡手術(shù)機(jī)器人市場,直觀醫(yī)療IS4000是唯一一款平均單價超2000萬元的腔鏡手術(shù)機(jī)器人,其本國內(nèi)土化的IS4000CN平均單價降低至1905.9萬元。國產(chǎn)單價最高的是術(shù)銳SR-ENS-600,平均單價為1891.9萬元;最低的是康多KD-SR-01,平均單價僅為1146.0萬元。

表 1 2024年國內(nèi)腔鏡手術(shù)機(jī)器人主要品牌型號平均單價

數(shù)據(jù)來源:醫(yī)裝數(shù)勝

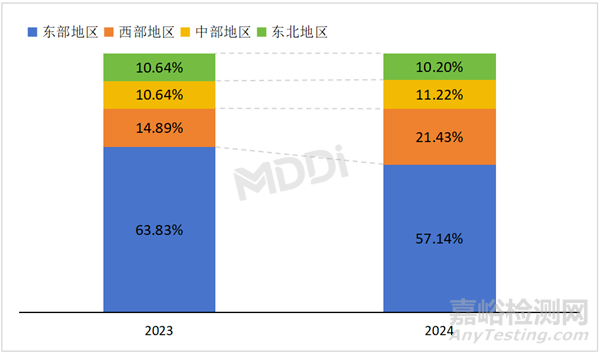

2、區(qū) 域 市 場

2024年,國內(nèi)西部地區(qū)[1]的腔鏡手術(shù)機(jī)器人采購占比顯著增加,東部地區(qū)明顯下降,但東部地區(qū)仍是腔鏡手術(shù)機(jī)器人主要布局區(qū)域。

圖 4 2023 VS 2024年國內(nèi)各區(qū)域腔鏡手術(shù)機(jī)器人采購占比

數(shù)據(jù)來源:醫(yī)裝數(shù)勝

[1] 東部地區(qū)包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東和海南10省(市);中部地區(qū)包括山西、安徽、江西、河南、湖北和湖南6省;西部地區(qū)包括內(nèi)蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏和新疆12省(區(qū)、市);東北地區(qū)包括遼寧、吉林和黑龍江。

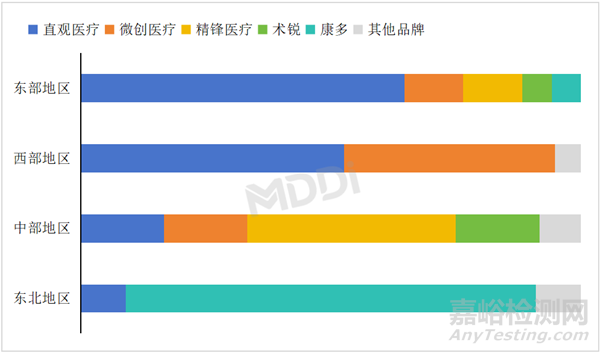

從品牌市場份額來看,直觀醫(yī)療在國內(nèi)東部和西部地區(qū)均居首位;微創(chuàng)醫(yī)療在西部地區(qū)表現(xiàn)更為亮眼;精鋒醫(yī)療和術(shù)銳在中部地區(qū)表現(xiàn)相對活躍;康多在東北地區(qū)表現(xiàn)尤為突出。

圖 5 2024年國內(nèi)各區(qū)域腔鏡手術(shù)機(jī)器人各品牌市場份額

數(shù)據(jù)來源:醫(yī)裝數(shù)勝

3、院 端 采 購

2024年,國內(nèi)腔鏡手術(shù)機(jī)器人采購仍以三級醫(yī)院為主,占比達(dá)到93.55%,較去年增加了9.46個百分點。

圖 6 2023 VS 2024年國內(nèi)各等級醫(yī)院腔鏡手術(shù)機(jī)器人采購占比

數(shù)據(jù)來源:醫(yī)裝數(shù)勝

從腔鏡手術(shù)機(jī)器人在國內(nèi)三級醫(yī)院的市場格局來看,2024年,直觀醫(yī)療市場份額位列第一;康多市場份額大幅增加(+7.08%),并反超微創(chuàng)醫(yī)療進(jìn)入前二;此外國產(chǎn)品牌精鋒醫(yī)療、術(shù)銳市場份額也較明顯增加。

圖 7 2024年國內(nèi)三級醫(yī)院腔鏡手術(shù)機(jī)器人品牌市場份額

數(shù)據(jù)來源:醫(yī)裝數(shù)勝

結(jié) 語

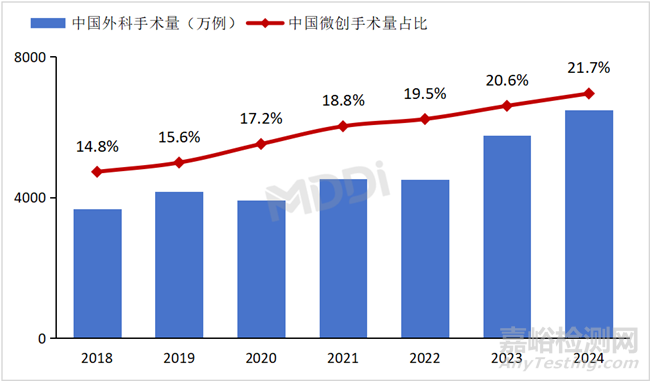

據(jù)醫(yī)裝數(shù)勝統(tǒng)計,近年來我國微創(chuàng)手術(shù)量在外科手術(shù)中的占比持續(xù)增長,在2024年達(dá)到21.7%,較2018年的14.8%增加了近7個百分點。隨著國內(nèi)微創(chuàng)手術(shù)量穩(wěn)步上升,腔鏡手術(shù)機(jī)器人憑借微創(chuàng)、精細(xì)、靈活等顯著優(yōu)勢,更大程度擴(kuò)展外科醫(yī)生的手術(shù)能力,深受市場青睞。在“十四五”大型醫(yī)用設(shè)備配置規(guī)劃、“設(shè)備更新”等國家利好政策帶動下,國內(nèi)腔鏡手術(shù)機(jī)器人銷量在2024年創(chuàng)下歷史新高,隨著年末積壓的采購需求被集中釋放,2025年國內(nèi)腔鏡手術(shù)機(jī)器人銷量將實現(xiàn)進(jìn)一步增長。此外,腔鏡手術(shù)機(jī)器人的需求市場開始趨于下沉,除三級醫(yī)院之外,井陘縣醫(yī)院等二級醫(yī)院也逐漸出現(xiàn)腔鏡手術(shù)機(jī)器人的身影,對比骨科手術(shù)機(jī)器人和神經(jīng)外科手術(shù)機(jī)器人,腔鏡手術(shù)機(jī)器人在二級醫(yī)院及基層醫(yī)院有更為寬廣的市場藍(lán)海。

圖 7 2018-2024年國內(nèi)外科手術(shù)量及微創(chuàng)手術(shù)量占比

數(shù)據(jù)來源:醫(yī)裝數(shù)勝手術(shù)量數(shù)據(jù)庫(微創(chuàng)手術(shù)含內(nèi)鏡微創(chuàng)和非內(nèi)鏡微創(chuàng))

目前,國內(nèi)腔鏡手術(shù)機(jī)器人市場已從過去的直觀醫(yī)療“一家獨(dú)大”,逐漸走向群雄并起的局面,微創(chuàng)醫(yī)療、康多、精鋒醫(yī)療、術(shù)銳等國產(chǎn)品牌爭得幾乎半壁江山。其中,新銳品牌術(shù)銳的單孔腔鏡手術(shù)機(jī)器人平均單價位列國產(chǎn)第一,與直觀醫(yī)療本土化的達(dá)芬奇腔鏡手術(shù)機(jī)器人平均單價極為接近。近年來,在政府采購醫(yī)療設(shè)備給予國產(chǎn)品牌價格優(yōu)惠的背景下,預(yù)計到2025年,國產(chǎn)腔鏡手術(shù)機(jī)器人預(yù)計將占據(jù)50%以上的市場份額,盡管腔鏡手術(shù)機(jī)器人市場競爭極為激烈,但整體產(chǎn)品價格的降低和微創(chuàng)手術(shù)量的快速增長,手術(shù)機(jī)器人的滲透率也在快速提升,我國縣級醫(yī)院等較為偏遠(yuǎn)的地區(qū)配置數(shù)量極低,腔鏡手術(shù)機(jī)器人市場有望實現(xiàn)爆發(fā)式增長。

來源:醫(yī)裝數(shù)勝